¿GOBERNABILIDAD… A CUALQUIER PRECIO?

La aprobación del Presupuesto 2026 volvió a poner sobre la mesa un dilema recurrente: el uso del gasto público como mecanismo para “asegurar” mayorías legislativas. Este año, la magnitud del recurso transferido a los Consejos de Desarrollo —más de Q16 millardos— eleva el tema a una dimensión institucional crítica. ¿Puede un país aspirar a estabilidad cuando la estabilidad se compra?

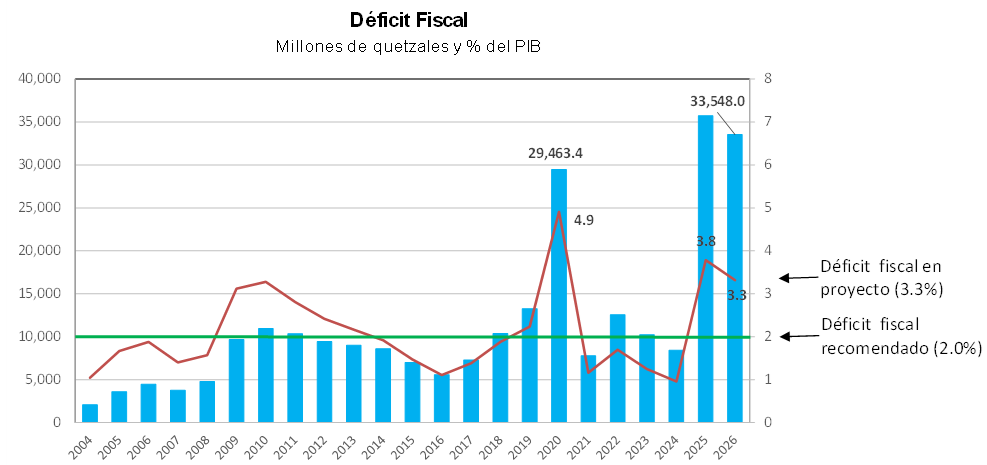

PRESUPUESTO 2026: LA TENTACIÓN DE LA IMPRUDENCIA

El Presupuesto 2026 privilegia el gasto corriente sobre la inversión, aumenta la deuda pública y compromete la estabilidad fiscal. En mi columna en Prensa Libre expongo por qué este camino es riesgoso y qué medidas podrían tomarse para recuperar prudencia y calidad en el gasto.

EL PROCESO PRESUPUESTARIO

El seguimiento del presupuesto estatal debe ser un proceso permanente que involucre tanto al Congreso como a la ciudadanía. Más allá de la aprobación anual, el control presupuestario incluye la evaluación continua del gasto y la liquidación final del ejercicio fiscal. El Congreso tiene la obligación de evitar ingresos sobrestimados, controlar el déficit y asegurar que no se financie gasto corriente con deuda. Asimismo, debe exigir información clara sobre el personal público y el gasto municipal, garantizando que la Contraloría cumpla su función de fiscalización con eficiencia y recursos adecuados. La transparencia, la vigilancia técnica y la participación social son esenciales para garantizar un uso responsable de los recursos públicos.

DÉBIL INSTITUCIONALIDAD FISCAL EN EL CONGRESO

El Congreso tiene la obligación de vigilar que el presupuesto no sobredimensione ingresos, que el déficit no comprometa la estabilidad y que no se financie gasto corriente con deuda. También debe fiscalizar el gasto de municipalidades y entidades públicas, así como evaluar iniciativas con impacto fiscal. Sin embargo, la Comisión de Finanzas carece de respaldo técnico suficiente, lo que limita la calidad de sus decisiones. Por ello, se plantea crear una oficina independiente similar a la Congressional Budget Office de EE. UU., capaz de proveer análisis objetivos. Este paso modernizaría la política fiscal y frenaría prácticas arbitrarias en la asignación de recursos.

GASTO PÚBLICO DE BAJA CALIDAD

El debate sobre el presupuesto 2022 evidencia que aumentar el gasto sin corregir fallas estructurales solo multiplica ineficiencias. El gasto público en Guatemala privilegia el funcionamiento sobre la inversión, impulsado por un crecimiento desmedido de la planilla estatal y compromisos financieros que comprometen la sostenibilidad fiscal. Urge revisar la legislación del servicio civil, las clases pasivas y los pactos colectivos. También debe fortalecerse la fiscalización de gobiernos locales, descentralizadas y ONGs que reciben fondos sin controles adecuados. La clave no es gastar más, sino asegurar calidad, transparencia y eficiencia en la ejecución. De lo contrario, cualquier incremento presupuestario será inútil.

REPARTIENDO EL PRESUPUESTO ESTATAL

La práctica de establecer asignaciones fijas de ingresos fiscales, como el 5% destinado a la USAC o al deporte, genera una rigidez que vuelve insostenibles las finanzas públicas. Un ejercicio hipotético de asignar porcentajes a múltiples áreas prioritarias —educación, salud, infraestructura, seguridad, programas sociales, medio ambiente, entre otras— demuestra que las demandas fácilmente superarían el 115% de los ingresos estatales, lo que resulta inviable. El problema central es que las prioridades nacionales cambian con el tiempo y no deben quedar atadas a la Constitución. Un presupuesto responsable exige flexibilidad para ajustar el gasto a las necesidades sociales y políticas emergentes.

EL PRESUPUESTO DE UBICO

El presupuesto de 1932, durante el gobierno de Jorge Ubico, ascendió a Q12.3 millones y reflejó una estricta austeridad en medio de la crisis económica y bancaria. Gran parte se destinó a pagar deuda pública (27.6%) y seguridad ciudadana (24.7%), mientras que educación recibió 13.7% y la inversión alcanzó 11.4%. Comparado con el presupuesto planteado para 2020, las prioridades han cambiado: educación supera el 19%, seguridad apenas llega al 6.7%, el gasto social crece a 33.7% y la deuda se reduce a 16%. Aunque la inflación acumulada hace difícil una comparación lineal, los datos revelan que el presupuesto actual multiplica con creces el gasto per cápita de la época de Ubico. El contraste evidencia la necesidad de explorar medidas de austeridad en el aparato estatal.

LOS AGUJEROS DEL PRESUPUESTO 2019

El proyecto de presupuesto 2019 contenía incrementos injustificados y rubros opacos que afectan la eficiencia y la transparencia del gasto público. Mientras se pide austeridad a algunas entidades como el Ministerio Público o el INE, se destinan aumentos significativos a municipalidades, Consejos de Desarrollo y fondos poco controlados, generando inequidad en el ajuste. Es fundamental que el Congreso corrija estas inconsistencias, asegure la rendición de cuentas y establezca indicadores claros de impacto para garantizar que los recursos públicos contribuyan efectivamente al desarrollo del país.

ASÍ NO AGUANTA EL PRESUPUESTO

Las recientes demandas de aumentos presupuestarios de maestros, médicos y universidades ponen al fisco en una situación insostenible debido a la rigidez del presupuesto y los compromisos salariales existentes. La solución requiere reformas profundas en asignaciones constitucionales, políticas salariales integrales y sistemas de control del gasto. A corto plazo, los incrementos solo deberían concederse condicionados a mecanismos de rendición de cuentas y evaluación de desempeño, garantizando transparencia y eficiencia en el uso de recursos públicos.

LA EXCUSA DE LA PARÁLISIS DEL GASTO

La baja ejecución del gasto en 2016 se explica por la inexperiencia del nuevo gobierno, el temor tras la ofensiva anticorrupción y los ajustes que exige la nueva Ley de Contrataciones. Aunque hay presiones por revertir estas reformas alegando lentitud, el verdadero problema radica en la incapacidad de implementación y en resistencias internas que buscan preservar viejas prácticas.